콘솔 신작 'p의 거짓' 기대감 배가 … '게임스컴' 효과 톡톡ㆍ호재 만발

네오위즈가 독일에 열린 게임 전시회 '게임스컴' 참가 효과를 톡톡히 누리고 있다. 신작 기대감이 배가되며 투자자들의 관심이 집중되는 상황이다.

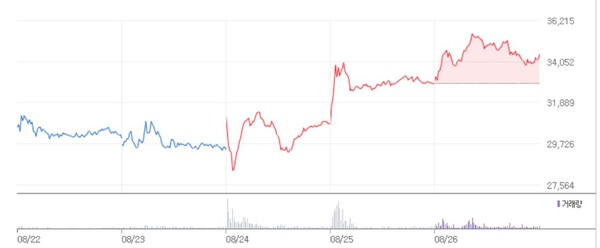

26일 네오위즈 주가는 전거래일 대비 4.71%(1550원) 오른 3만 4450원에 장을 마감했다. 이 회사 주가는 게임스컴이 개막한 24일부터 오름세를 거듭하고 있다. 오름폭 역시 24일 4.76%, 25일 6.82%, 26일 4.71%로 결코 적지 않은 수치다.

이 같은 변동은 이 회사가 준비 중인 신작 'P의 거짓'이 게임스컴에서 큰 호평을 받았기 때문이다. 경쟁력 있는 다수의 게임이 출품된 가운데 행사에서 '가장 기대되는 플레이스테이션 게임'으로 선정된 것. 당초 이 작품의 경우 이 회사의 주요 기대작으로 관심이 높았으나 글로벌 유저들의 검증까지 마쳤다는 것이다.

증권가에서도 해당 부문에 집중하고 있다. 삼성증권은 보고서를 통해 “한국 콘솔게임이 게임스컴에서 수상한 것은 이번이 처음”이라며 “높아진 소울라이크 장르에 대한 시장 관심과 게임스컴에서 인정받은 'P의 거짓' 완성도를 감안하면 연간 200만장 수준의 판매량 달성은 충분히 가능하다고 판단"된다고 분석했다.

또한 이를 근거로 투자의견을 매수로 유지하고 목표주가를 기존가 대비 39% 상향한 4만 3000원으로 제시했다. 이 중 목표주가는 이날 종가대비 24% 이상 상승여력이 있다는 진단이다. 자회사 이슈로 네오위즈홀딩스 역시 같은 기간 강세를 보였다. 특히 이날 네오위즈홀딩스 주가가 11.58% 상승하며 게임주 중 오름폭 1위를 차지했다.

업계에서는 최근 이 회사에 호재 이슈가 더해지고 있다고 평가했다. 하반기 웹 보드 게임 규제 완화를 통해 수익 개선이 기대되는 것. 여기에 당초 기대감이 컸던 'P의 거짓'이 해외 시장에서 성공 가능성을 입증 받으며 투자자들의 이목을 집중시키고 있다. 아울러 블록체인 게임 플랫폼 인텔라X를 주축으로 신사업 전개에도 속도가 붙고 있다.

이 밖에도 지속적인 실적 개선 기대감도 크다. 지난 2분기 이 회사는 매출 703억원, 영업이익 59억원을 기록했다. 하지만 3분기에는 매출 761억원, 영업이익 97억원을 달성하고 4분기에는 786억원, 영업이익 103억원를 거둘 것으로 전망된다. 장기적으로 특별한 부침 없이 실적을 계속 늘려갈 것으로 기대되는 것.

업계에서는 올해 게임스컴에 이 회사뿐만 아니라 크래프톤, 넥슨 등도 참가했다고 설명했다. 하지만 이 중 수혜를 가장 크게 얻은 곳은 네오위즈라고 평가했다. 실제 크래프톤의 경우 24일부터 26일 사이 3거래일 중 하루 만 오름세를 보였다. 그마저도 앞서 6거래일 연속 내림세가 발생한 이후다. '퍼스트 디센던트'의 트레일러 영상을 현장에서 공개한 넥슨게임즈는 신작 '히트2' 이슈에 묻혀 주식 부문에서 이렇다할 영향이 없었다.

[더게임스데일리 강인석 기자 kang12@tgdaily.co.kr]